遺留分の計算方法をわかりやすく解説~計算にあたっての注意点も

はじめに

相続が発生した場合において、特定の相続人に相続財産をすべて相続させる旨の遺言書があった際、他の相続人は何も得ることができないわけではありません。

こうしたケースに備え、法は、相続人は遺留分侵害額請求権を有することを規定しています。

遺留分とは

被相続人の兄弟姉妹以外の法定相続人が最低限相続できる財産を遺留分といいます。

民法で定められる相続財産を相続する割合を意味する法定相続分とは違い、遺留分は、最低限の相続財産割合を意味します。

遺留分侵害額請求権とあるように、遺留分は権利ですので、相続人が相続の開始または遺留分の侵害があったことを知った時から1年、または相続開始時から10年を経過すると、時効により消滅します(民法1048条)。

※実務上、1年間という時効は徒過してしまって請求できない例をよく見ますので、迅速に行動に移すように気をつけてください。

遺留分侵害額請求権を行使する際には、特段遺留分が侵害された金額を示す必要はありませんが、最低限の得られる相続財産はいくらなのか把握するためにも、金額を示して相手に権利行使するのが実務上一般的です。

| 【関連記事】 👇こちらもあわせて読みたい |

| ♦ 遺言などで遺留分を侵害された相続人がとるべき対応 |

遺留分を計算する3つのステップ

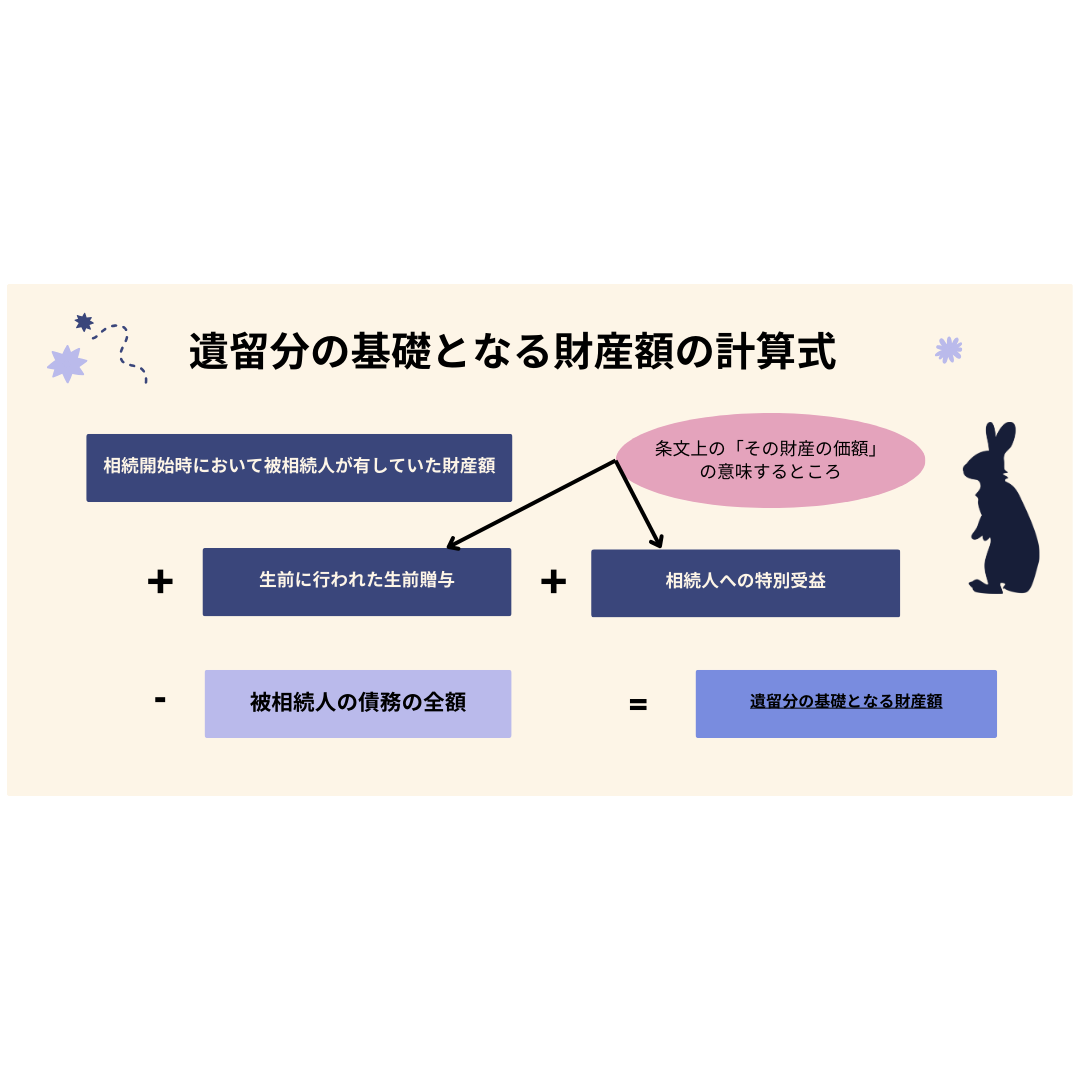

1 遺留分の基礎となる財産を確認

まずは遺留分の計算の元となる遺留分の基礎となる財産を確認します。

民法では、この「遺留分の基礎となる財産」について、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とするとしています(民法1043条)。

「加えた」、「控除した額とする」とありますが、言葉ではわかりにくいところもあると思います。そこで、遺留分の基礎となる財産額を求める計算式は、このようになります。

どのような財産が対象となるのか

まず「相続開始時において被相続人が有していた財産」ですが、具体的にどのような財産が対象となるのでしょうか。以下は代表的な例をまとめました。

| 現金・預貯金 | 現金、預貯金、小切手、株券、売掛金、貸付金など |

| 不動産 | 土地、建物、賃借権、店舗、農地など |

| 動産 | 自動車、骨とう品、宝石など貴金属、美術品など |

| その他 | ゴルフ会員権、損害賠償請求権、慰謝料請求権、著作権など |

これらは相続財産として、遺留分の計算に含めますが、生命保険金(被相続人が受取人となっている場合を除く)や年金受給権といった被相続人の一身に専属した権利義務や祭祀財産、香典、弔慰金、その他死亡退職金や遺族年金についても基本的に遺産には含まれません。

また条件付き権利や存続期間が不確定な権利は裁判所が選任した鑑定人の評価に従って、その価格が定められ算入されます(民法1043条2項)。

評価方法は?

遺留分は、被相続人が相続開始時において有した財産の価格に基づいて算定します(民法1029条1項)。

現金や預貯金は、その時点での残高証明書などを取得すれば明らかですが、土地や建物については評価方法について相続人間で意見が分かれることがあります。一般的に、不動産の評価方法は、公示価格や固定資産税評価額、路線価(相続税評価額)、不動産会社による査定などがあります。

生前贈与と特別受益について

生前贈与と特別受益については算出期間に注意が必要です。

つまり、被相続人から相続人への生前贈与については相続開始前10年以内の贈与(民法903条)、又は相続人ではない第三者への生前贈与については相続開始前1年以内の贈与、であれば、遺留分の基礎となる財産に加えることができます。

ただし、被相続人と贈与を受けた者(受贈者)の双方が贈与によって相続人の遺留分を侵害することを知っていた場合は、1年以内に限らず遺留分の基礎となる財産に加えることができます(民法1044条)。

特別受益に関して実務上、特に争いとなるのが、生命保険金の扱いです。

先ほど生命保険金は基本的に遺産に含まれないとご紹介しましたが、生命保険金を相続人が取得する場合、これを特別受益として、遺留分の基礎となる財産に含めるべきか争いとなっていました。

これについて最高裁判決(最判平成16年10月29日)は、「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。」としています。

| 【関連記事】 👇こちらもあわせて読みたい |

| ♦ 特別受益の裏付けとして使える証拠とは? |

被相続人に係る債務の全額を差し引く

最後に、被相続人の私法上又は公法上の債務があれば、その全額を差し引いて、最終的な遺留分の基礎となる財産額を算出します(相続税は控除すべき相続債務ではありません。)。

保証債務がある場合は、これまた争いがあるところですが、裁判例(東京高判平成8年11月7日)は、「保証債務は、(中略)主たる債務者が弁済不能の状態にあるため保証人がその債務を履行しなければならず、かつ、その履行による出捐を主たる債務者に求償しても返還を受けられる見込みがないような特段の事情が存在する場合でない限り、民法1029条所定の「債務」に含まれないものと解するのが相当である。」としています。

ここまでが遺留分を計算するための一つ目のステップとなります。

例えば、被相続人の相続開始時、相続人として被相続人の配偶者、子A、子Bがおり、その相続財産が預貯金500万円、被相続人名義の不動産として土地建物の計7000万円、子Aに対する生前贈与(相続開始6か月前)として500万円であれば、遺留分の基礎となる財産額は、8000万円となります。

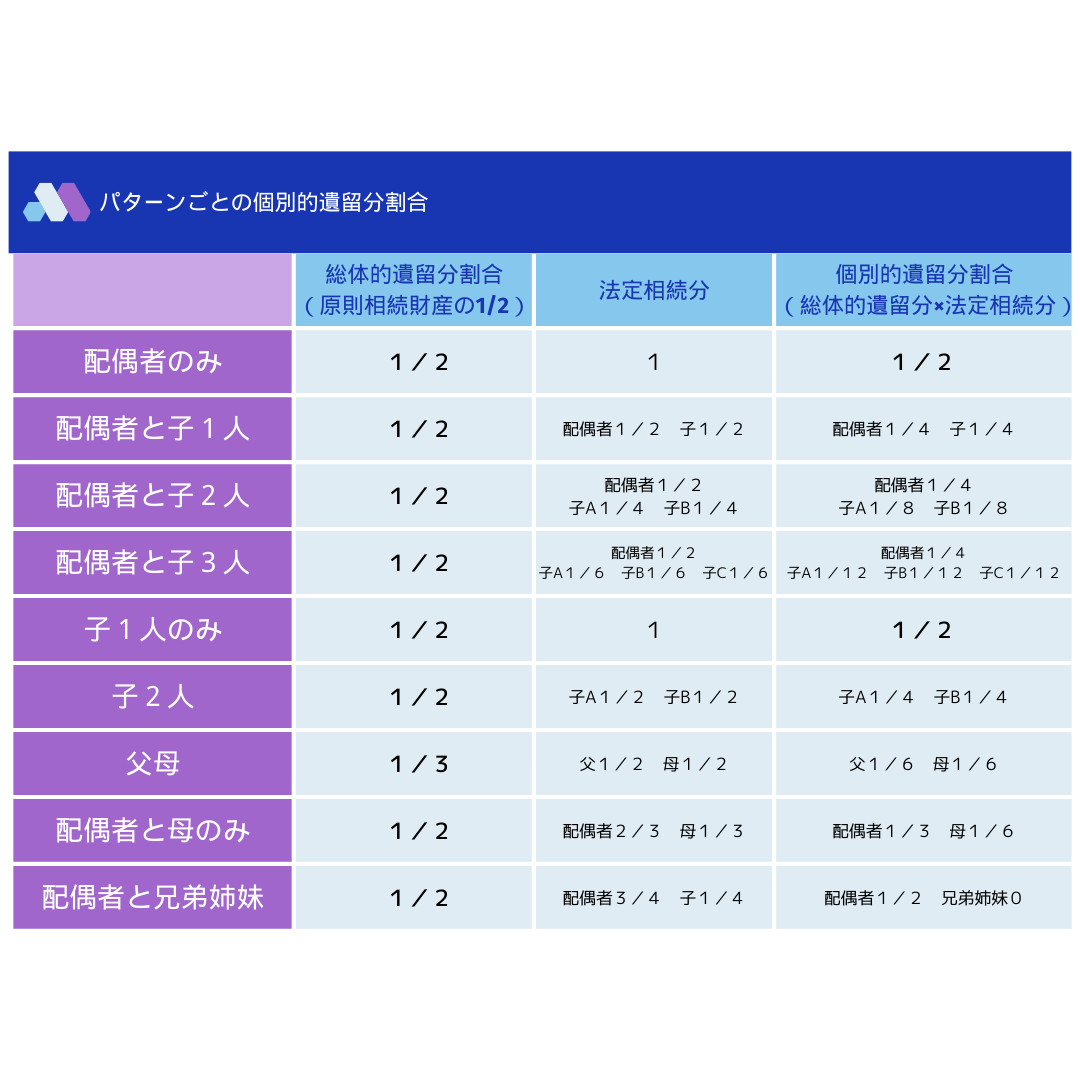

2 個別の遺留分の割合を確認

遺留分には、総体的遺留分と個別的遺留分があります。

総体的遺留分は、原則として相続財産の2分の1とされ、相続人が被相続人の父母など直系尊属のみであれば3分の1とされます(ただし、)。兄弟姉妹に対する遺留分は認められないため、相続人に兄弟姉妹がいた場合は、その者の遺留分はゼロとされます。

先ほどの例で言いますと、被相続人の相続人は、配偶者と子ABの合計3人となりますので、それぞれの個別的遺留分の割合は、配偶者が4分の1、子Aが8分の1、子Bが8分の1となります。

| 【関連記事】 👇こちらもあわせて読みたい |

| ♦ 遺留分の算出方法【弁護士が解説】 |

3 1と2を掛け算して遺留分額を具体的に計算

最後は、1で算出した遺留分の基礎となる財産額と、2で算出した個別的遺留分割合を掛け算します。

したがいまして、子Bの遺留分侵害額は、8000万円に8分の1を乗じた1000万円となります。

最後に

今回は極めて単純な例を用いて、遺留分の計算方法について解説しましたが、実際の遺留分侵害額請求その他相続全般は、複雑なケースがほとんどです。

遺留分を請求したいが、この財産は基礎となる財産に含まれるのか、一度も連絡をとったことがないような相続人が複数いて、その人たちを含めた個別的遺留分割合はどうなるのか、など個別具体的に検討する必要があります。

遺留分を始め相続全般については、弁護士が介入した方がスムーズに解決することもあります。お困りの方は当事務所までお気軽にご相談ください。